Las principales fuentes que utilizamos para la elaboración del presente artículo forman parte de un tipo documental de gran importancia, pero poco estudiado y que la diplomática, como una de sus tareas específicas, espera ir definiendo en todas sus características.

Nos referimos al Libro de Inventario de asientos, que tuvo como origen la disposición del Concilio III Provincial Mexicano de 1585, donde se señalaba la recomendación de que en cada parroquia existiera un libro en el cual deberían asentarse “todos los derechos, predios, heredades y censos que pertenezcan a la fábrica de la Iglesia, así como los bienes con que están dotadas, las fiestas y conmemoraciones que se celebren en cada capilla”.1

Este libro debió existir en todas las parroquias desde tempranas épocas y llegar al presente; sin embargo, se tiene poco conocimiento de él debido, a veces, a que no se cumplió la disposición del Concilio o a que las vicisitudes por que pasan los archivos destruyeron su huella.

Su importancia radica en su temática, que nos permite conocer, entre otras cosas, la estructura territorial y jurisdiccional de la parroquia a la que pertenece y, en relación con ésta, su organización religiosa, sus ceremonias, sus festividades y sus bienes, así como los cambios que sufrió en su aspecto físico a través del tiempo.

En el archivo de Tacuba se encontraron dos inventarios; uno, sin fecha, contiene dos datos que nos han servido para fecharlo. El primero es la mención que se hace en él de una licencia concedida al padre Blas Montero para ser coadjutor en los idiomas castellano y mexicano, refrendada, en el tiempo que se formó el inventario, por el arzobispo Manuel Rubio y Salinas, quien estuvo en funciones de 1749 y 1765. El segundo dato es que, como parte del Libro de inventario que se hizo a partir de la visita del arzobispo Francisco de Lorenzana en 1766, existe un catálogo de los documentos que formaban el Archivo Parroquial de Tacuba en el siglo XVIII, y en él se menciona este primer inventario realizado a raíz de la visita del arzobispo Manuel Rubio y Salinas en 1751. Tenernos así los elementos que nos permiten fechar el documento, el cual debió haberse hecho el mismo año de la visita de Rubio y Salinas, o inmediatamente después.

El otro inventario se presenta en forma de libro y contiene los temas especificados en el Concilio señalado;2 se originó a petición del arzobispo Lorenzana, a partir de su visita a la iglesia de Tacuba. Según se ordenaba en el Concilio III, los obispos debían visitar las iglesias al menos una vez al año y asegurarse de la existencia del Libro de inventario de asientos en el que se expresaban los títulos de las posesiones que tenía la iglesia.3

Al hacer la visita, el arzobispo Lorenzana debió notar la falta del libro, por lo cual mandó se escribiese, lo que se realizó en 1767, dando principio la formación del Libro de inventario de asientos de la iglesia de Tacuba, que al paso del tiempo se iría enriqueciendo con la información registrada en él, hasta terminar aproximadamente en 1802.

Organización religiosa

La jurisdicción eclesiástica de la Villa de Tacuba estaba bien definida hacia fines del siglo XVIII. Sus dominios territoriales se habían restringido en relación con los que tenían en los siglos XVI y XVII; había perdido la cabecera de Tlalnepantla con sus sujetos que se adentraban en el monte bajo, como sería el caso, entre otros, de Azcapotzaltongo, Xilotzingo, Cahuacan y, hacia el sur, Huizquilucan; pero a nivel de administración eclesiástica le seguían perteneciendo Naucalpan con sus sujetos, en el monte Chimalpa y Tepetlaxco y, hacia la ciudad de México por la calzada de Tacuba, Popotla hasta llegar al “puente de San Antonio de las Huertas, donde fenece el territorio de los curas de la Santa Veracruz”.4 Además, cerca de la cabecera se encontraban los pequeños pueblos de Sanctorum Tiliuhcan, San Miguel Tecamachalco y San Lorenzo Tlaltenango. La población de la villa estaba constituida por españoles y dos grupos indígenas, el de los mexicas y el de los otomíes.

La jurisdicción y administración eclesiástica se ejercía sobre los pueblos, barrios, haciendas y ranchos de la región. Entre los primeros se encontraba la cabecera, es decir Tacuba, además de San Esteban Popotla y San Bartolomé Naucalpan, que fungían como ayudas de parroquia, con sus respectivos barrios. Los de Tacuba eran Santa Cruz Atenco, La Purificación Atenantitech, San Diego Coyohuacan, San Pedro Xalla, San Miguel Acozac, Santa María Atlahuco, Santa Ana Zapotlan, Santiago Huitznahuac, San Gabriel Molonco, Santa María Magdalena Tolman, San Juan Amantla, San Francisco Toltenco5 y la Trinidad Xicolla.6

Los barrios de San Bartolomé Naucalpan eran San Luis Tlatilco, San Antonio Xomeyucan, Santa María Tepantitlan, San Andrés Atotoc, San Francisco Quauhtlalpan, Santa Cruz Teyecac, San Esteban Ahuilacaxco, San Mateo Nopala, Santiago Meztitlan, San Juan Totoltepec, San Lorenzo Totolinga y San Rafael Chamapa.7

Como se ha dicho, la orden franciscano fue la que se estableció en Tacuba; su administración eclesiástica perduró hasta 1754,8 cuando se secularizó la parroquia de Tacuba, muy cerca de la última etapa de la lucha entre el clero regular y el secular que se originó casi desde los inicios de la época colonial. Al tener el clero regular las preferencias de Cortés, y posteriormente una serie de prerrogativas y exenciones de que fue objeto por parte de los papas y de la corona española,9 se hizo inevitable el choque de los miembros de las órdenes mendicantes con la autoridad del obispo, porque a éstos se les concedieron los derechos y facultades de párrocos con la autorización para administrar los sacramentos, sin supeditación del ordinario.

Como consecuencia surgieron continuas fricciones entre ambos cleros. Incluso en algunos momentos se llegó a la subordinación de las órdenes a la autoridad de los obispos, hecho que se repitió con frecuencia, y donde era evidente el apoyo al clero regular por parte de los papas y la corona. Esta situación cambió a partir del reinado de Felipe III y el de sus sucesores, quienes se percataron de que, junto con los problemas de jurisdicción y autoridad eclesiástica, existía uno de índole económica. En los territorios eclesiásticos dominados por los miembros de las órdenes, éstos no pagaban diezmo por sus bienes, por lo cual se consideró que se evadían los dos novenos del diezmo que correspondían al rey, problema que había sido debatido desde el siglo XVI y que hizo crisis en la segunda mitad del siglo XVII, cuando la corona tomó partido por el clero secular, consciente de que la forma de obtener el beneficio del diezmo era secularizando las parroquias regidas por el clero regular que no lo pagaban, en contraposición a las seculares, que sí lo hacían.

De esta manera se decidió apoyar la secularización de las parroquias y para ello Felipe IV envió como visitador y obispo de Puebla a don Juan de Palafox y Mendoza, quien llegó a la Nueva España en 1640 y logró la secularización de las parroquias de Puebla y Nueva Vizcaya, y posteriormente la de todas las de la Nueva España.

En lo que toca a los franciscanos, en el Capítulo General de Toledo de 1645 renunciaron a sus derechos en las doctrinas de Puebla; pero su poder eclesiástico y socioeconómico persistió hasta 1770.10 Sin embargo, en Tacuba dejaron su parroquia, como se ha dicho, en 1754. Se resolvió así un largo conflicto cuyos motivos fueron económicos (el pago del diezmo) y sociopolíticos (al buscar el clero secular reafirmar su autoridad sobre el regular y también definir el orden jerárquico de la iglesia con una clara supeditación de los miembros de las órdenes a los obispos).

Mediante el Inventario de 1751 conocemos el funcionamiento de la administración de los frailes franciscanos. En la cabecera de Tacuba estaba instaurada una parroquia y dos ayudas de parroquia, una en Naucalpan y otra en Popotla. Las funciones de éstas eran similares a las de la parroquia, a excepción de la impartición del sacramento del matrimonio, atribución exclusiva del cura párroco que encabezaba la doctrina; existían nueve religiosos: de ellos, cuatro atendían a los españoles, cuatro a los indígenas hablantes de náhuatl (uno en Naucalpan, otro en Popotla y dos en la cabecera) y el restante a los otomíes de Naucalpan.11

En las dos ayudas de parroquia estaba colocado el Santísimo, lo que nos indica que en los pueblos había más de 20 habitantes españoles, dado que en el Concilio III Provincial Mexicano se estableció que la “Eucaristía puede reservarse en todas las poblaciones o pueblos de españoles con tal de que el pueblo tenga 20 vecinos”; pero también, podía estar en otros pueblos si así lo determinaba el obispo.12

Los coadjutores, o sea los religiosos que atendían en las ayudas de parroquia de Popotla y San Bartolomé, tenían licencia para doctrinar en los idiomas que dominaban, la cual debía ser refrendada por el obispo; en este caso lo hizo el arzobispo de México, don Manuel Rubio y Salinas. Por otra parte, la licencia para administrar los santos sacramentos les fue conferida por fray Juan Joseph de Yela, cura y ministro de Tacuba. De todos los sacramentos, el del matrimonio no lo podían celebrar debido a que en el Concilio de Trento se especificó que el libro de matrimonios debía estar en poder y bajo la responsabilidad del párroco y sólo él podía asentar el nombre de los contrayentes y de los testigos. Además, existía un decreto promulgado años atrás, del arzobispo Juan Antonio de Bizarrón, con la misma orden.13

En lo que respecta a San Bartolomé Naucalpan, como ya se ha dicho, había dos coadjutores aprobados en la “cura de almas”, en mexicano uno y el otro en otomí; este último además tenía licencia in scriptis para celebrar matrimonios, precisamente por tratarse de hablantes de otomí, quienes al parecer tenían un trato especial.

Las misas se celebraban en sus barrios sólo el domingo que les correspondía según su tlatecpantli, es decir, según el orden o turno establecido. El primer barrio donde se daba misa era San Luis Tlatilco, al siguiente domingo se hacía en San Antonio Xomeyucan, y así se continuaba hasta terminar en San Rafael Chamapa; el siguiente domingo se celebraba misa en la cabecera de Naucalpan, aunque en este lugar había misa todos los domingos, y volvía a comenzar el circuito en Tlatilco,14 acudiendo los habitantes de los barrios a oír misa a aquél donde se celebraba.

Se hace mención en el Inventario de 1751 de los días de dos cruces, que según los Concilios Provinciales Mexicanos III y IV son aquéllos que la población debía guardar oyendo misa y sin trabajar. En estos días de fiesta no se celebraba misa en los barrios de Naucalpan, exceptuando el domingo que les correspondía. Esto pudo deberse a que se trataba de días de precepto que obligaban a españoles y castas, no así a los indígenas; a que la población de los barrios era fundamentalmente indígena y a que sólo existían dos padres coadjutores; de allí que las misas de los días de dos cruces se celebraran sólo en la cabecera de San Bartolomé Naucalpan.

Fuente: Concilio III Provincial Mexicano (1870: 146-150) y Concilio Provincial Mexicano IV (1898:84).

Fuente: Concilio III Provincial Mexicano (1870: 146-150) y Concilio Provincial Mexicano IV (1898:84).

Los pueblos de los montes, San Francisco Chimalpa y Santiago Tepetlaxco, se alternaban para tener misa los domingos y las fiestas de dos cruces, y acudía la población de un pueblo a oír misa en el otro.

En contraposición a Naucalpan, en los barrios de Tacuba no se celebraban misas dominicales, lo que pudo deberse a la cercanía de éstos a su cabecera; y en el caso de Naucalpan, la forma de celebrar las dominicas era, como se ha indicado, según un orden establecido llamado tlatecpantli.

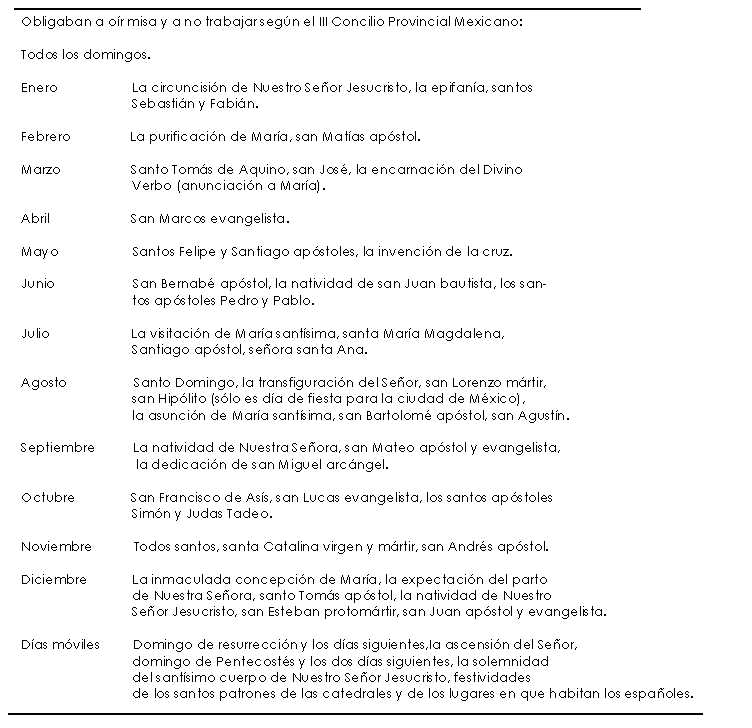

En los Concilios Provinciales Mexicanos celebrados en 1555, 1565 y 1585 se prescribieron las diferentes fiestas de precepto. En el cuadro 1 se registran las fiestas de dos cruces que obligaban a españoles y castas a oír misa y a no trabajar. El carácter de estas celebraciones es cristocéntrico, es decir, forman el núcleo de la doctrina cristiana y así en ellas tenemos fiestas relacionadas con los misterios de Jesús y de la Virgen María; otras dedicadas a los apóstoles, propagadores de la fe de Cristo; otras a los evangelistas, que nos dan a conocer la palabra de Dios; están también presentes personajes en íntima relación con María y Jesús, como san Juan Bautista, san José, santa María Magdalena, la señora Ana, madre de María, y san Miguel Arcángel; de los primeros tiempos del cristianismo están, entre otros, los mártires san Lorenzo, san Sebastián, san Esteban y santa Catalina, y los doctores de la Iglesia san Agustín y santo Tomás de Aquino; por último, tenemos a tres de los principales fundadores de órdenes religiosas, santo Domingo de Guzmán, san Francisco de Asís y san Agustín. Como se ha indicado, todas estas fiestas, además de la del domingo, obligaban a españoles y castas; sin embargo, no eran de precepto para los indígenas.

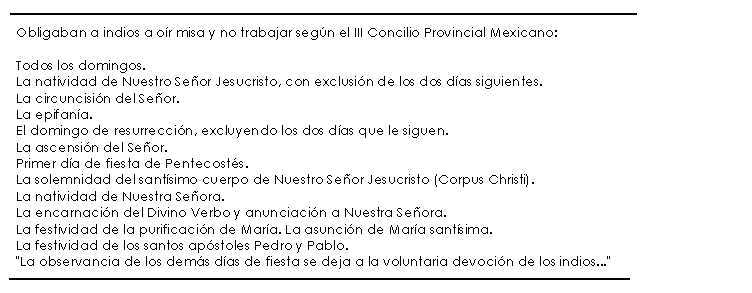

En el cuadro 2 se señalan las celebraciones de dos cruces que sólo obligaban a los naturales; éstas son fundamentalmente cristológicas y marianas. Las primeras se refieren al misterio de Cristo y las segundas a la vida de María; debían además guardar la fiesta de los apóstoles san Pedro y san Pablo, que se incluía por tratarse de los pilares de la Iglesia. En lo que respecta a la “observancia de los demás días de fiesta de dos cruces, se dejaba a la voluntaria devoción de los indios… y se ordenaba que éstos no se ocupasen en estos días festivos en obras serviles en las haciendas u otras propiedades de españoles si no es con licencia de ordinario”.15

Además de las fiestas indicadas en el cuadro 1, los españoles tenían que celebrar “las festividades de los Santos Patrones de las catedrales y de los lugares en que habitaban los españoles restringiéndose a solemnizarlos en una u otra”.16 Es decir, sólo se celebraba el patrono general de lugar y no el de cada parroquia, si había varias.

Surge un hecho interesante. Los indígenas, inclusive en el Concilio Provincial Mexicano IV de 1771 (posterior al Inventarío de 1751), no tenían obligación de guardar las fiestas de los santos patrones. En ese concilio se incluye por primera vez en la relación de fiestas la celebración de Nuestra Señora de Guadalupe, dado que el papa Benedicto XIV por bula del 15 de diciembre de 1750 la nombró patrona de reino de Nueva España, y hay que aclarar que en exclusividad para los españoles, puesto que dicha celebración no obligaba a los indígenas.17

Fuente: Concilio III Provincial Mexicano (1870:156,441).

Fuente: Concilio III Provincial Mexicano (1870:156,441).

Lo que nos lleva a la pregunta de por qué el calendario de festividades indígenas se nos presenta tan amplio, sobre todo en el siglo XVIII, durante el cual además de las fiestas de dos cruces se celebraban las de los patrones de sus pueblos, las de sus barrios y aún las de los titulares de las cofradías. La respuesta puede estar en el hecho de que las celebraciones se realizaran extraoficialmente a lo acordado por los concilios y quizá con la complacencia primero de los religiosos y después de los curas, como se muestra más adelante en el cuadro 4 sobre el pago de obvenciones. Además, habían pasado 34 años después de la llegada de los primeros frailes cuando se celebró el Primer Concilio, y ya aquéllos habían impuesto sus propios criterios de evangelización; quizá también habría que considerar, como antecedente, el gran número de festividades prehispánicas que inclinó a condicionar a los indígenas a aceptar un variado calendario de festividades.

Cofradías rurales en la doctrina de Tacuba

En las comunidades indígenas, desde el siglo XVI están presentes dos instituciones de gran importancia e íntimamente relacionadas con la Iglesia, las cofradías y las mayordomías; las primeras funcionaban a nivel del pueblo y las segundas a nivel de barrio, aunque el cargo de mayordomo estaba presente en ambas instituciones. Existían además hermandades basadas en la devoción a un culto determinado, de parte de españoles y de indígenas, que instituidas como congregaciones aspiraban a convertirse en cofradías una vez que fuesen aprobadas y confirmadas sus constituciones. Tenemos conocimiento en Tacuba de las siguientes congregaciones: la de Nuestra Señora de los Dolores, la de la Circuncisión del Señor y la de San Diego.18

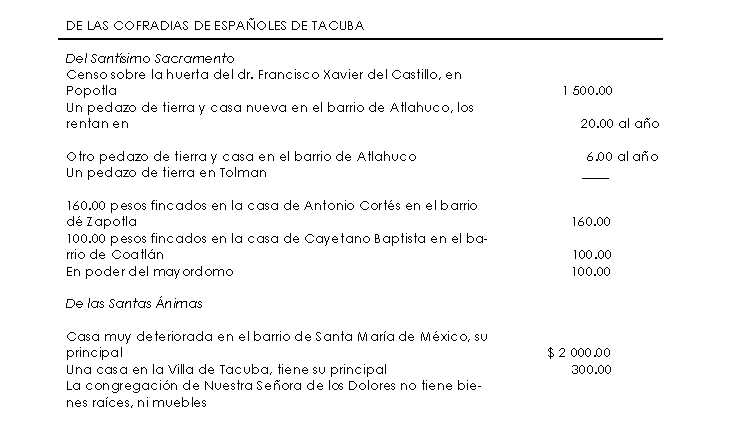

Al hacer mención de sus mayordomías, los indígenas de Tacuba las nombraban también hermandades; desde nuestro punto de vista, la razón de esto es que el eje central de las mayordomías de barrio era precisamente la devoción a su santo patrono. De esta forma, en Tacuba funcionaban simultáneamente cofradías, mayordomías y hermandades. En lo que se refiere a las primeras, existían dos de españoles, la del Santísimo Sacramento y la de las Santas Ánimas.

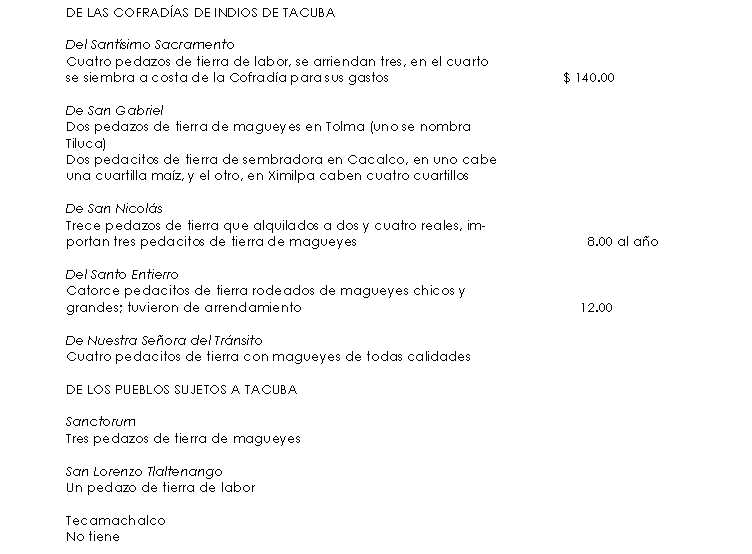

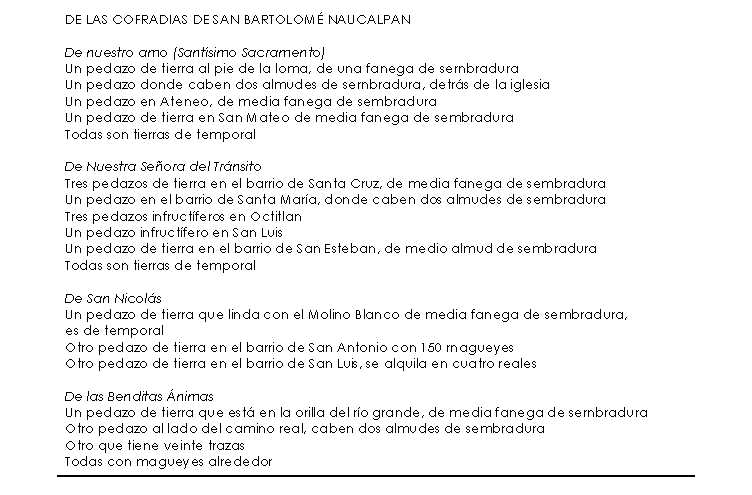

En cuanto a las cofradías de naturales, según el Inventario de 1751, en la cabecera había cinco, a saber: la del Santísimo Sacramento fundada en 1596,19 la de San Gabriel Arcángel, la de San Nicolás Tolentino, la del Santo Entierro de Cristo Nuestro Señor, y la del Tránsito de Nuestra Señora. En el libro de Cofradías del Archivo parroquias de Tacuba aparece la de las Benditas Ánimas.

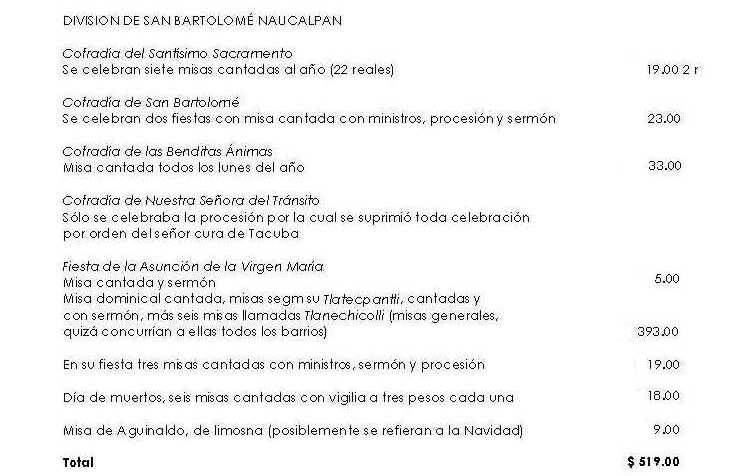

De acuerdo con el mismo Inventario, en Popotla había dos, la del Santísimo Sacramento y la del Santo Entierro. En San Bartolomé Naucalpan existían cuatro: la del Santísimo, la de Nuestra Señora del Tránsito, la de San Nicolás y la de las Benditas Ánimas; pero al señalarse las obvenciones desaparece de la lista la de San Nicolás y se menciona la de San Bartolomé.

La cofradía, definida como una organización religiosa secular con aprobación del clero y del gobierno virreinal y de carácter benéfico,20 tenía como funciones principales fomentar los lazos de hermandad entre sus miembros, dirigidos a la obtención de fines espirituales y materiales, y ser un medio de canalizar la conciencia religiosa de todos los grupos sociales hacia la Iglesia; al mismo tiempo, permitió la asimilación socio-cultural de los indígenas y las castas21 y otorgó un sentido de identidad colectiva a sus miembros.22

Según su localización, había cofradías urbanas y rurales. Las de Tacuba caerían en la clasificación de rurales, tanto las de indios como las de españoles. También las caracterizaba su base económica: la de las urbanas era sólida, pues en general estaban integradas por miembros destacados de la sociedad. En contraposición, la base económica de las cofradías rurales estaba constituida por pequeños pedazos de tierra, en su gran mayoría de temporal -lo que los hacía poco redituables- y algunos inclusive infructíferos. En Tacuba generalmente se sembraban en ellos maíz o magueyes, y en alguno que otro trigo, o se arrendaban los magueyes para la extracción de pulque. Las cofradías contaban también con algunos censos, impuestos en propiedades generalmente deterioradas. Según observamos en el cuadro 3, las cofradías de españoles tenían propiedades muebles que les redituaban entradas considerables.

Las tierras de cada cofradía estaban ubicadas en los diferentes barrios de la jurisdicción de la parroquia, lo cual marcaba una clara diferencia entre éstas, con tierras dispersas en los diferentes barrios, y las mayordomías, cuyas propiedades se localizaban dentro de la jurisdicción del barrio de su santo patrono.

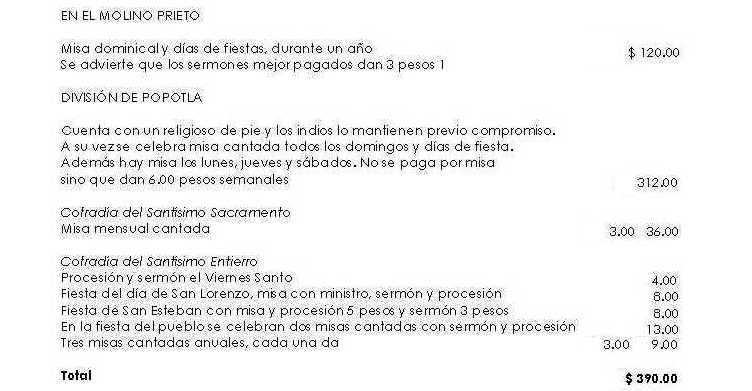

También existían cofradías que no tenían recursos y se sustentaban de las limosnas de sus miembros, como fue el caso de las de Popotla.

El producto de sus bienes se utilizaba básicamente en costear el ceremonial religioso alrededor del santo patrono de la cofradía y en pagar las comidas del día de la fiesta.

Parece ser que las entradas de las cofradías no eran muy abundantes, al grado de que en San Bartolomé Naucalpan el cura de Tacuba suprimió la fiesta de la Cofradía de Nuestra Señora del Tránsito porque no tenía para pagar la misa y el sermón, aunque sí para la comida y la procesión; es decir, lo que importaba era la fiesta, independientemente de si se trataba de día de precepto o no. Aunado a esto, se presentaban situaciones que reflejaban el estado de las cofradías; en sus libros de cuentas es notorio el hecho de que los mayordomos siempre salían alcanzados, es decir, sus gastos eran mayores que las entradas. Por lo tanto, el Tribunal de Justicia de Indios decidió quitar a los mayordomos la administración de sus bienes.23 Además, se hizo claro que muchas cofradías no contaban con estatutos aprobados por el arzobispo y confirmados por el rey, y que tierras de comunidad aparecían como bienes de las cofradías.24

Esta situación de Tacuba se daba en toda la Nueva España, por lo que se decidió poner orden en las cofradías. Para ello, entre 1774 y 1775 el virrey don Antonio María Bucareli, a través del contador de propios y arbitrios Francisco Antonio de Gallareta, pidió a los alcaldes mayores de todo el virreinato que le informaran sobre la posesión de los bienes comunales de los pueblos, su producto, inversión y consumo; sobre el número de congregaciones y hermandades, y sobre su origen, fondo y gastos que erogaban. El panorama ofrecido por los informes refleja la situación en que se hallaban las comunidades

… reducidas a un estado lamentable por el abandono con que se habían tratado, muchos pueblos carecían de terreno… [pero en su mayoría había] una o dos que nominaban cofradías con fondos abundantes en ganado, tierras de labor y magueyes, cuyo producto destinaban a funciones de iglesias, comidas, fuegos artificiales y otros inútiles y perjudiciales a su propio bien y subsistencia …25

Se informó además que todas ellas estaban fundadas fuera de lo que indicaba la Recopilación de Indias,26 que sus fondos provenían de dotaciones de particulares y por último se señalaba la existencia, entre sus bienes, de tierras de comunidad aplicadas a las cofradías por los gobernadores y repúblicas; en otros casos era evidente que estaban fundadas sobre los propios bienes comunales, lo cual desposeía a los indios de sus pertenencias; en el informe se concluía que a esta causa se atribuía la pobreza e infelicidad de los naturales, especialmente en tiempos de calamidades, perjuicios que redundaban en el pago del tributo.27

La principal razón de haberse ordenado la averiguación sobre el estado de las cofradías radicaba en la pérdida financiera que sufrían las cajas reales al canalizarse el producto de los bienes de las cofradías, muchas veces sustentados en las tierras de comunidad, hacia la celebración de sus festividades, lo que hizo recapacitar al gobierno virreinal en el hecho de que, al perder el beneficio de esos bienes, también perdía el control económico sobre las comunidades indígenas, ya que éstas se encontraban incapacitadas para cubrir su obligación tributaria

Fuente: Colección de documentos en torno a la Iglesia de San Gabriel Tlacopan (1988: 22-31).

Fuente: Colección de documentos en torno a la Iglesia de San Gabriel Tlacopan (1988: 22-31).

La solución adoptada fue suprimir las cofradías para evitar la dispersión de las rentas provenientes de los bienes comunales, y en lo sucesivo aplicar los bienes y fondos de las cofradías a sus respectivas comunidades, haciéndose énfasis en el bien que redundaría a la Contaduría General de la Nueva España. Bucareli envió otro despacho fechado el 6 de agosto de 1776 con el fin de regularizar el estado de las cofradías, el cual se hizo efectivo casi un año después.

No queda claro cuáles fueron las causas de que la resolución no se efectuara. Hasta 1789 se retornó el caso, al pedir el virrey Revillagigedo a los intendentes que informaran sobre el estado de las cofradías, hermandades, cuentas y limosnas. No todos los obispos enviaron la información requerida desde 1775; sin embargo, en algunas parroquias ya se habían suprimido algunas cofradías, o bien había una intervención de los párrocos en su administración.28

De la petición del virrey se generó un informe del arzobispo Alonso Núñez de Haro entregada en 1794. En él se aclaraba que desde el 18 de septiembre de 1776 se había suspendido la aprobación de nuevas cofradías. Respecto a su estado, se informaba que ninguna cofradía estaba fundada según lo establecido en la Recopilación de Indias, por lo que se acordó que en un tiempo determinado, bajo pena de suspensión, debían pedir licencia y aprobación de su majestad. Para agilizar el trámite, evitar dificultades a los cofrades y no cargarlos con costos en el trámite, se aconsejó que fuese el virrey quien aprobase las cofradías que estaban erigidas sólo con autoridad ordinaria, es decir, cuyas constituciones o estatutos estuviesen confirmados por los obispos o por los previsores y vicarios generales, y que las que se llegasen a fundar, en el futuro, lo hicieran según lo establecía la Recopilación de Indias.29

Núñez de Haro además decía que cuando se extinguió alguna cofradía y hermandad dejándola en calidad de devoción, obra pía o mayordomía, lo hizo porque se había pretendido fundar sin autorización legítima y que no las agregó, con sus bienes, a otras cofradías aprobadas por su majestad o por el ordinario.

Por último, el arzobispo opinaba que era mejor que las cofradías, sobre todo las que tenían un ingreso monetario fijo proveniente de sus cofrades y las que sufragaban los gastos de sus funerales, se establecieran en parroquias donde la vigilancia de sus fondos, por parte del cura, sería más eficaz que en las iglesias regulares. Esta idea tenía su origen en los conflictos entre el clero regular y el secular, pugna que finalizó, como hemos visto, con la secularización de las parroquias; entre los argumentos que se expusieron contra los regulares estaba la mala administración en las parroquias que regían, dado que no había una correcta observancia en los aranceles que se pagaban por los servicios religiosos que impartían. Además, se indicaba que en sus jurisdicciones no se pagaba el diezmo; por ello, las comunidades regidas por religiosos salían del control económico de la Corona con la consecuente pérdida de ingresos, mientras las parroquias seculares sí entregaban los ingresos correspondientes.30 Desde este punto de vista, era mejor la administración secular que la regular, además de que estaba acorde con los intereses económicos de la Corona.

Volviendo a la información de Núñez de Haro, se indica en ella que el número de cofradías, congregaciones y hermandades ascendía a 951, de las cuales opinaba, debían quedar sólo 425 y extinguirse 26; es de notar que poco antes del informe ya se habían eliminado 500.

En la parte final del informe aparece una lista de parroquias con sus respectivas cofradías. En ella se ve que los criterios para su eliminación fueron las anormalidades en su constitución, y sobre todo, encontrar que el gasto era mayor a las entradas que tenían y no, como dice Bazarte Martínez,31 porque los bienes de la cofradía fueran escasos.

En Tacuba se encontró que había seis cofradías, todas fundadas con autoridad ordinaria, cuyos bienes consistían en magueyes y limosnas. De las cuatro de indios se debían eliminar la de Nuestra Señora del Tránsito y las del Santo Entierro por ser sus gastos mayores a sus entradas. De las dos de españoles debía extinguirse la de San Nicolás Tolentino, que apareció después de 1751, y persistir la del Santísimo, en Popotla.

En cuanto a Naucalpan, el arzobispo menciona las para él hermandades del Santísimo, de San Bartolomé, de San Nicolás, de Nuestra Señora del Tránsito, de las Benditas Ánimas y siete más que no eran cofradías sino mayordomías de barrio, aclarando que todas ellas se extinguieron como cofradías “porque no tenían formalidad alguna, dejándolas en calidad de puras devociones, y mandando que con el producto de las tierrecillas y magueyes que todas tienen se hagan las fiestas de los santos”;32 de este modo, con el nombre de hermandades y cofradías se incluyeron mayordomías de barrio en esta disposición. La historiadora Bazarte Martínez, en su interpretación del informe de Núñez de Haro, indica erróneamente que las cofradías en Naucalpan, dentro de las cuales algunas eran mayordomías de barrio, fueron convertidas en mayordomías.33

Las autoridades eclesiásticas aceptaron el establecimiento de las cofradías desde finales del siglo XVI, con el fin de acercar a los indígenas a la religión cristiana. Se ha dicho34 que este objetivo derivó en el culto al santo patrono y en la celebración de su fiesta, hasta convertirse en un medio de cohesión y en manifestación de las luchas por la prevalencia de sus tradiciones y costumbres en las comunidades donde existía.

Desde nuestro punto de vista, el culto al santo patrono es anterior a la fundación de la cofradía. Que ésta haya derivado en el culto al santo patrono pudo darse en algunos casos, pero hay que recordar que al fundarse una iglesia se le daba una advocación y que al instaurarse las cofradías en los pueblos ya había el culto a ese santo determinado; lo mismo sucedió en los barrios que conformaban el pueblo, culto que se constituyó en el centro de la organización de las que podríamos llamar mayordomías de barrio, que dieron un sentido de cohesión a sus miembros, sobre todo por existir entre ellos lazos étnicos u ocupacionales comunes.

Tenemos documentada la presencia de mayordomos de pueblo o de barrio en Coyoacán desde el siglo XVI; eran encargados de la administración civil y religiosa del pueblo, sin que se indique la existencia de una jerarquía cívico-religiosa. En esa época los gastos civiles, el mantenimiento de principales y de los frailes, las erogaciones para las obras públicas y monacales, para el ceremonial religioso en las festividades patronales y del culto se sustentaban en el trabajo de la comunidad a través del servicio personal consistente en el corte de leña y en trabajos de carpintería.35

Posteriormente, la tierra y algunos de sus productos se convirtieron en la base económica de la mayordomía de barrios y no será sino hasta fines del siglo XVIII y principios del XIX, cuando en el área de Tacuba el patrocinio de las fiestas de las mayordomías de barrio, y posiblemente de las cofradías, se convirtió en individual, al cambiar las formas de tenencia de la tierra con la consecuente pérdida de las tierras comunales. El eje de las mayordomías era el santo patrono, aunque no podemos asegurar que así haya sido para los primeros años de la Colonia por falta de documentación que lo acredite, pero se tienen datos sobre la existencia de mayordomos encargados de los gastos del ceremonial religioso sustentado por algún bien comunal, ya fuese el trabajo o la tierra.

Las cofradías de la Villa de Tacuba se erigieron a partir de 1590, pero en otras regiones de la Nueva España a partir del siglo XVII y en otras partes hasta el siglo XVIII.36 Fundadas con fines de ayuda a los cofrades, tenían como base económica las limosnas de sus miembros, pero al pasar el tiempo empezaron a sustentarse en bienes inmuebles, es decir, en pequeños pedazos de tierra (al igual que las mayordomías), adquiridos por compra o donaciones. En este último caso estaba encubierta la propiedad comunal, que se llegaba a donar como si fuese propiedad personal del donante. Además, en sus orígenes españoles la cofradía tenía como objeto la ayuda mutua y este carácter benéfico se perdió o pasó a segundo término en las cofradías de indígenas, para centrarse, al igual que la mayordomía, en el culto al santo patrono. Vemos así que en ambas instituciones hubo características que cambiaron hasta hacerlas similares.

Por otra parte, para las comunidades indígenas se tornaba cada día más difícil sufragar los gastos de las mayordomías y de las cofradías. A la vez, lo poco o mucho que se canalizaba a las festividades de ambas instituciones significaba menos entradas a las cajas reales a través del tributo. De allí que se haya tratado de poner orden en las cofradías, no de eliminarlas como institución y menos de convertirlas en mayordomías; pero las autoridades virreinales, aun conscientes del mal estado de las comunidades, no pensaban en mejorar su situación, sino en suprimir las entradas que tenía la Iglesia a través de los fondos de las cofradías y mayordomías, y en acrecentar la economía de la Corona recuperando el tributo basado en las tierras de los naturales.

De la presencia de estas similitudes parte la confusión en algunos documentos, e incluso de algunos investigadores modernos quienes, tratando de explicar la presencia de mayordomías, cofradías y hermandades, señalan que funcionaban en una secuencia temporal cuando en realidad se dieron simultáneamente en las comunidades indígenas. De esto surge la necesidad de explorar ampliamente el campo de las cofradías rurales.

La Iglesia jugó un papel determinante en la economía de la Nueva España, pero es difícil tener una idea exacta de su importancia debido a la insuficiencia o pérdida de sus registros contables. Bauer37 hace ver a la Iglesia como una superestructura sustentada por una serie de ingresos que se originaban en una amplia gama de actividades económicas, entre ellas la recaudación del diezmo -quizá la más importante de todas-, los ingresos de las capellanías, obras pías, rentas, arrendamientos diversos, préstamos con intereses, cuotas clericales u obvenciones, inversiones con intereses e incluso comercio diverso a título individual.38

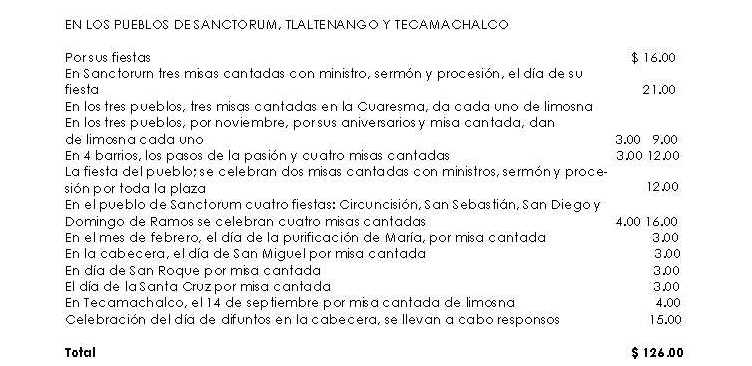

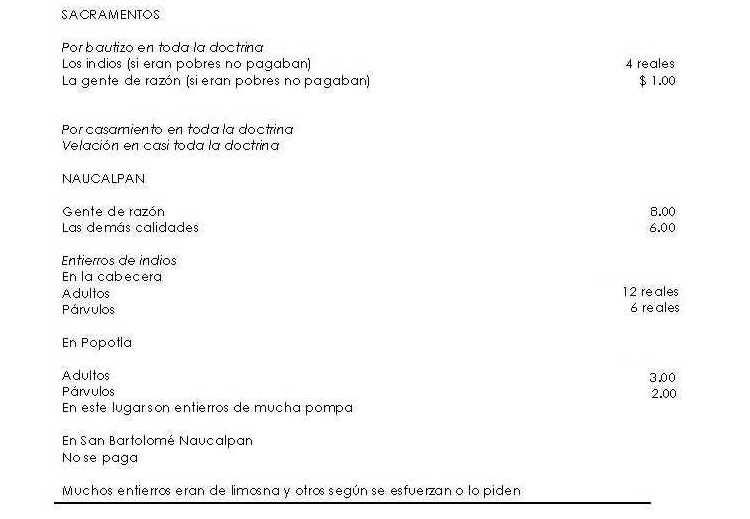

De todas ellas las obvenciones fueron de suma importancia en las parroquias rurales, pagadas por los miembros de las comunidades. En Tacuba difieren poco de los aranceles que regían en general a fines del siglo XVIII. El cuadro 4 resume las obvenciones de la parroquia de Tacuba y se ve que fue la misa el oficio más redituable debido a su número. Había misas dominicales celebradas fuera de la iglesia, como las que se celebraban en el Molino Prieto; misas cantadas y con sermón de los barrios de Naucalpan; misas en Chimalpa y en Tepetlaxco, que se cobraban pese a ser dominicales, quizá por estar ambos pueblos más o menos a 29 km de la cabecera de la Villa de Tacuba (lo mismo sucedía con las misas de dos cruces que se celebraban en estos dos pueblos, que debían pagar también las misas de precepto que caían fuera del domingo, así como por las de los santos patrones de las cofradías, de las mayordomías y de los pueblos).

Las cofradías eran las que más erogaban en misas; tenían la misa del día de su santo patrono, la de su aniversario, la mensual, pero algunas veces se celebraba cada semana o cada quince días y había otras más, dedicadas a devociones relacionadas con el santo patrono de la cofradía.

Por lo que respecta a los pueblos, había de una a tres misas el día de su santo patrono, las misas de cuaresma, las dedicadas a devociones particulares; en el caso de San Bartolomé Naucalpan y de Sanctorum, las de sus barrios, las de difuntos, la misa del día de Todos Santos y por último la de Aguinaldo, todas las cuales producían un total de $1 813.00 al año.

Debido a que respecto de los sacramentos sólo se indica el arancel pagado y no el número de veces que se impartieron, no sabemos a cuánto ascendían las entradas por este concepto por “no haber regulación de lo que puede haber al año (…) hay unos años más que otros.39 En cuanto al arancel había diferencias notables según lo pagara un indígena o un español (éstos pagaban más); sin embargo, si eran pobres no pagaban ni indios ni españoles.

Otro soporte económico tan importante o más que las obvenciones lo constituyó el ingreso indirecto del producto de los bienes de las mayordomías de barrio y de las cofradías, hacia las parroquias. Con él se sustentaba el ceremonial religioso, el pago de la cera y el aceite, las flores, el arreglo de la iglesia los días de fiesta, el pago de los músicos, los ornamentos y vestidos de los santos, y la manufactura de vasos sagrados u otros objetos propios del ritual, así como otros gastos secundarios.

1 No se computó el pago de los sermones por no indicarse su número al año.

1 No se computó el pago de los sermones por no indicarse su número al año.

Fuente: Colección de documentos en torno a la Iglesia de San Gabriel Tlacopan (1988: 36-41).

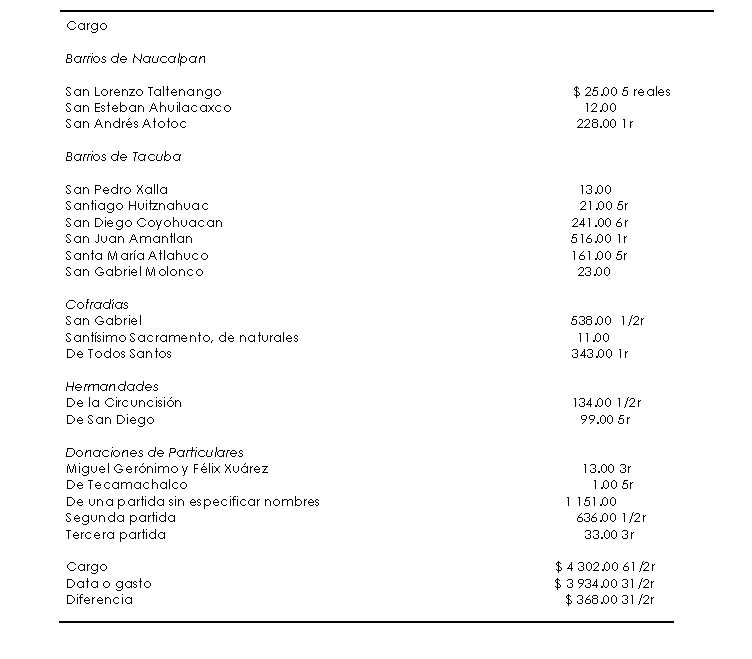

En el cuadro 5 sobre el “cargo y data”, que se hizo con información sobre las obras de la iglesia de Tacuba al ser trasladados y colocados los altares, el púlpito y los nichos del Colegio Máximo de San Pedro y San Pablo, y al ser fabricado el frontal de plata, se ve la participación de la comunidad de la Villa de Tacuba; están presentes pueblos como Tecamachalco y Sanctorum, varios barrios de Tacuba y de Naucalpan, hermandades y cofradías, y hay varias partidas de dinero donadas por particulares (casi seguro españoles, por el monto de las sumas), todo en beneficio de la iglesia de Tacuba.

Son evidentes las diferencias entre las aportaciones de los barrios. Hay varios que donaron considerables sumas de dinero. En cuanto a las cofradías y hermandades, aunque participaron en menor número, sus aportaciones fueron considerables. Las entradas o el cargo recibido fue de 4 302 pesos 6 reales y medio, contra el gasto o data de las obras, que ascendió a 3 934 pesos 3 reales y medio, lo que hace una diferencia de 368 pesos 3 reales, que fueron devueltos por el señor cura Casela a la comunidad de Tacuba. Es de notar, en el caso concreto de las cofradías, que en 1780 su participación monetaria ($852.00) fue mayor a la que en 1794 sería su importe anual, calculado entre 150 y 200 pesos, según se registra en el informe del arzobispo Núñez de Haro; esto puede indicar el empobrecimiento de las cofradías de Tacuba, reflejo del mal estado de la comunidad en general.

Como consecuencia de la importancia económica de la región, la iglesia de Tacuba mostraba su riqueza en la ornamentación de las imágenes fastuosamente vestidas y alhajadas, y en los objetos de plata propios del culto,40 su sustento recaía, casi en su totalidad, sobre la comunidad indígena y en las agrupaciones religiosas. Estas características se dieron sobre todo entre 1750 y 1775. Sin embargo, es evidente su decadencia hacia finales del siglo XVIII y principios del XIX, según se refleja en los inventarios de la iglesia. En uno posterior41 fechado en 1831, es notoria la pérdida de las piezas de plata debido, según se indica, a los robos acontecidos alrededor de 1802 en la iglesia parroquial. Su derrumbe se debió a la desorganización de las mayordomías, a los cambios sufridos en las cofradías con su consiguiente disminución, y a la pérdida paulatina de los bienes inmuebles de estas dos instituciones, que daban vida a una serie de manifestaciones alrededor del culto a los santos patrones.

La situación de la Iglesia, además, fue de grandes cambios a partir de la secularización de las parroquias; desde entonces se hizo patente el deterioro de su poder, sobre todo el económico, primero ante la Corona y posteriormente ante los gobiernos independientes. Y finalmente, a consecuencia de esta situación tenemos la evidente pérdida, que ha llegado a ser permanente, del patrimonio cultural, más obvio en las parroquias rurales como en el caso de Tacuba, donde a través de los Inventarios de 1751, 1767 y 1831,42 nos percatamos de que sólo ha quedado el testimonio escrito de su existencia.

Fuente: Colección de Documentos en torno a la Iglesia de San Gabriel Tlacopan (1988: 135142).

Fuente: Colección de Documentos en torno a la Iglesia de San Gabriel Tlacopan (1988: 135142).

Bibliografía

Bauer, A.J., “La Iglesia en la economía de América Latina, siglos XVI al XIX”, en La Iglesia en América Latina, siglos XVI al XIX, INAH, México, 1986, pp. 13-57.

Bazarte Martínez, Alicia, Las cofradías de españoles en la ciudad de México (1526-1869), UAM, México, 1989.

Buelna Serrano, Ma. Elvira, “Modernidad y contramodernidad de la Compañía de Jesús”, en Constelaciones de modernidad, UAM, México, 1990, pp. 49-78.

Carrasco P., Pedro y Jesús Monjarás-Ruiz, Colección de documentos sobre Coyoacán (Vol. l), INAH, México, 1976.

Códice Franciscano. Nueva Colección de documentos para la Historia de México, Editorial Salvador Chávez Hayhoe, México, 1941.

Concilio III Provincial Mexicano, celebrado en México el año de 1585, publicado por Mariano Galván Rivera, Eugenio Maillefert y Cía., México, 1859.

Concilio III Provincial Mexicano, celebrado en México el año de 1585, publicado por Mariano Galván Rivera, Imprenta de Manuel Miró y Marsá, Barcelona, 1870.

Concilio Provincial Mexicano IV celebrado en la Ciudad de México en el año de 1771, Imprenta de la Escuela de Artes, Querétaro, 1898.

Chance, John K. y Wilham B. Taylor, “Cofradías y cargos: una perspectiva histórica de la jerarquía cívico-religiosa mesoamericana”, en Antropología. Boletín del INAH, México, Nueva época, núm. 14, mayo-junio, 1987, pp. 1-23.

Díaz y de Ovando, Clementina, El Colegio Máximo de San Pedro y San Pablo, UNAM, México, 1985.

García Díaz, Agripina, Las mayordomías en México, caso específico: San Pedro Cholula, tesis de la ENAH, México, 1979.

Gil Elourdy, Julieta, Consideraciones sobre un sistema de cofradías en el municipio de Zunil, tesis de la ENAH, México, 1978.

Islas Jiménez, Celia, “La iglesia y las cofradías en Tlalpujahua en la época colonial”, en Apuntes de etnohistoria II, INAH, México, 1992, pp. 147-162.

Kubler, George, Arquitectura mexicana del siglo XVI, FCE, México, 1968.

Lavrín, Asunción, “Mundos en contraste: cofradías rurales y urbanas en México a fines del siglo XVIII”, en La iglesia en la economía de América Latina. Siglos XVI al XIX, INAH, México, 1986, pp. 235-276.

Pérez de Rivas, Andrés, Crónica y historia religiosa de la Compañía de Jesús de México en Nueva España, 2 vols., Imprenta del Sagrado Corazón de Jesús, México, 1896.

Pérez-Rocha, Emma, “Mayordomías y cofradías del pueblo de Tacuba en el siglo XVIII”, en Estudios de Historia Novohispana, 1978, vol. 6, pp. 119-131.

____________, Servicio personal y tributo en Coyoacán: 1551-1553, CISINAH, México, 1978.

____________, Colección de documentos en torno a la Iglesia de San Gabriel Tlacopan, INAH, México, 1988.

Piho, Virve, La secularización de las parroquias en la Nueva España y su repercusión en San Andrés Calpan, INAH, México, 1981.

Ponce, fray Alonso, Relación breve y verdadera de algunas cosas de las muchas que sucedieron al padre Alonso Ponce en las provincias de la Nueva España, 2 vols., Imprenta de la viuda de Calero, Madrid, 1873.

Recopilación de las Leyes de Indias, 4 vols., Ed. Julián de Paredes, Madrid, 1681.

Ricard, Robert, La conquista espiritual de México, FCE, México, 1986.

Sepúlveda y Herrera, Ma. Teresa, Los cargos políticos y religiosos, en la región del lago de Pátzcuaro, INAH, México, 1974.

Torquemada, fray Juan de, Monarquía Indiana, 7 vols., UNAM, México, 1979.

Vetancurt, fray Agustín de, Teatro mexicano, Ed. Porrúa, México, 1971.

SIGLAS

APT = Archivo Parroquial de Tacuba

AGI = Archivo General de Indias

AGN = Archivo General de la Nación

Sobre la autora

Emma Pérez-Rocha

Dirección de Etnohistoria, INAH.

Citas

- Concilio III Provincial Mexicano, Libro III, Decreto VIII (1859: 259). [↩]

- Pérez-Rocha (1988: 43-119). [↩]

- Idem. [↩]

- Idem, p. 18; Vetancurt (1971: 70). [↩]

- Pérez-Rocha (1988: 19). [↩]

- Pérez-Rocha (1978: 119). [↩]

- Pérez-Rocha (1988: 20). [↩]

- Idem, p. 46. [↩]

- Ricard (1986). [↩]

- Piho (1981:145). [↩]

- Pérez-Rocha (1988:20). [↩]

- Concilio III Provincial Mexicano, Libro III, Título XVII, Decreto II (1859: 316). [↩]

- Pérez-Rocha (1988: 20). [↩]

- Idem, p. 39. [↩]

- Concilio III Provincial Mexicano, celebrado en México el año de 1585 (1870: 156). [↩]

- Idem, p. 150. [↩]

- Concilio Provincial Mexicano IV (1898: 81). [↩]

- Pérez-Rocha (1988: 22 y 137). [↩]

- APT, Cofradías, vol. I. [↩]

- Bazarte Martínez (1989:15); Sepúlveda y Herrera (1974: 69). [↩]

- Lavrín (1986: 235). [↩]

- Islas Jiménez (1992: 149). [↩]

- APT, Cofradías, vol. I, exp. San Diego Coyohuacan. [↩]

- APT, Cofradías, vol. I, exp. Santa María Magdalena Tolmán. [↩]

- AGN, Cofradías y Archicofradías, vol. 18, exp. 6, f. 215 v. [↩]

- Recopilación de las leyes de Indias (1681), Ley 25, Libro I, Título VI: “Ordenamos y mandamos que en todas nuestras Indias, … para fundar Cofradías, Juntas, Colegios o Cabildos de Españoles, Indios, Negros, Mulatos, u otras personas de cualquier estado y calidad, aunque sea para fines y cosas pías y espirituales, proceda con licencia nuestra y autoridad del prelado Eclesiástico, y habiendo hecho sus ordenanzas y estatutos, los presenten a Nuestro Real Consejo de Indias, para que en él se vea y provea lo que convenga…”. [↩]

- AGN, Cofradías y Archicofradias, vol. 18, exp. 6, f. 215 v. [↩]

- APT, Cofradías, vol. I, exp. de San Diego Coyohuacan. [↩]

- AGN, Cofradías y Archicofradías, vol. 18, exp. 7, f. 258 v. [↩]

- Piho (1981: 159, passim). [↩]

- Bazarte Martínez (1989: 47). [↩]

- AGN, Cofradías y Archicofradías, vol. 18, exp. 7, f. 292 v. [↩]

- Bazarte Martínez (1989: 47). [↩]

- Idem, pp. 44-45. [↩]

- Pérez-Rocha (1978: 61-73); Carrasco y Monjarás-Ruiz (1976, passim). [↩]

- Chance y Taylor (1987: 7). [↩]

- Bauer (1986:14). [↩]

- Idem, p. 15. [↩]

- Pérez-Rocha (1988: 40). [↩]

- Idem, pp. 64-78. [↩]

- Idem, pp. 120-125. [↩]

- Idem, pp. 38, 43 y 120. [↩]